El escenario y la evolución del Mercado Eléctrico alrededor del viento.

El día 24 de enero 2019 el precio del mercado OMIE fue el más bajo del mercado europeo: estuvo cerca de los 60 €/MWh frente a los 80€/MWh de los demás países europeos.

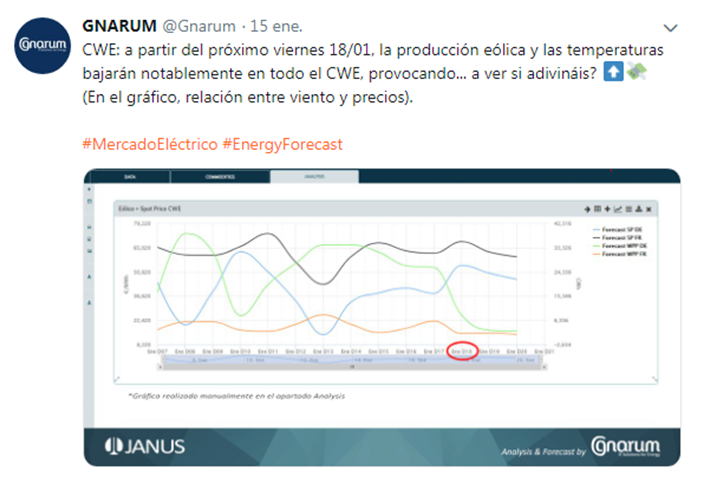

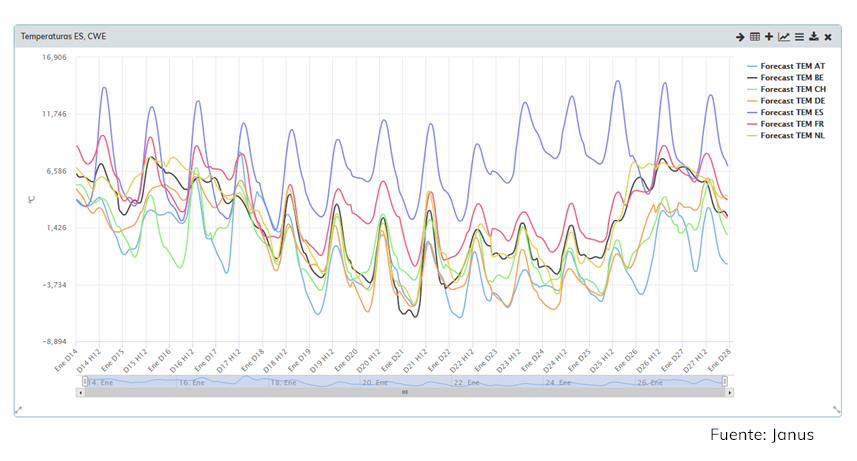

Las causas hay que buscarlas en la ola de frío que invadió a todo el CWE a partir del pasado 18 de enero, junto con una bajada de la producción eólica. En este twitt ya lo contamos:

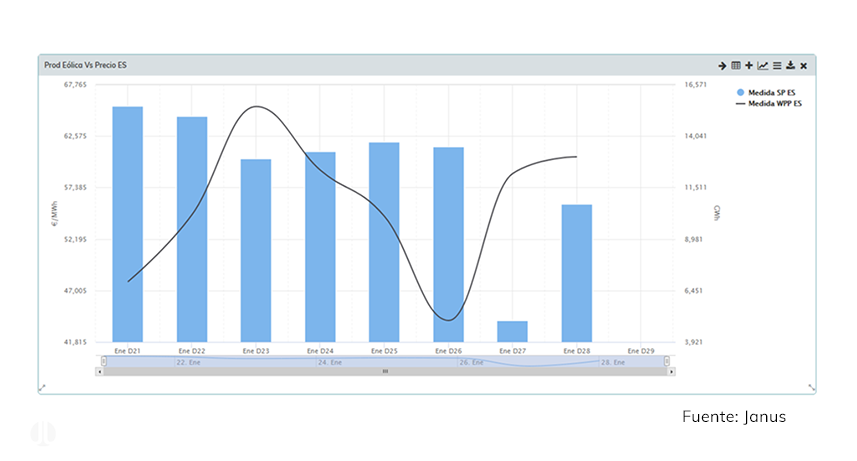

En la península ibérica las temperaturas no tocaron niveles tan bajos como en el CWE. Además, gracias a un gran aumento de la producción eólica, los precios no se vieron afectados a la alza como en el resto de Europa y se abarataron ligeramente. A tal propósito cabe destacar que, en comparación con otros momentos históricos con demanda y producción eólica similar, la disminución fue muy leve.

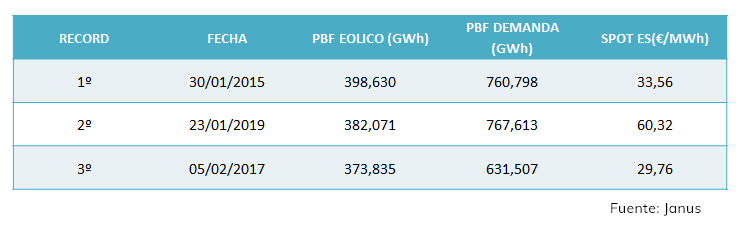

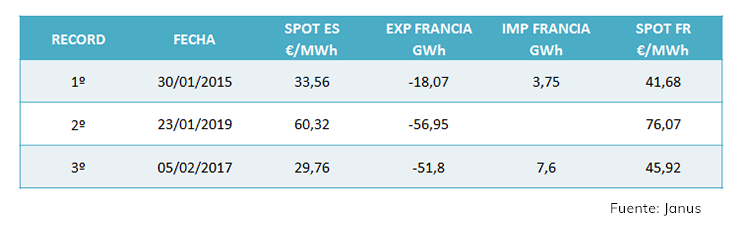

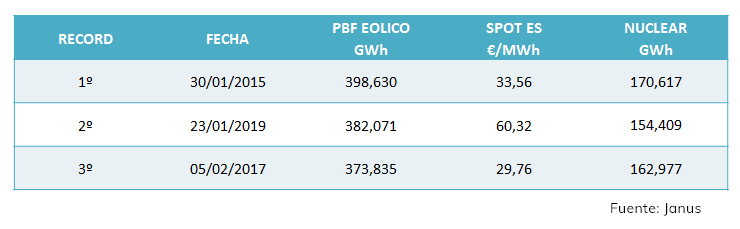

Concretamente el 23 de enero fue el día de mayor producción de energía eólica de la historia del mercado eléctrico liberalizado con una producción 373 GWh y, también, el segundo en generación eólica vendida en el Mercado Diario (programa PBF): 382,07 GW frente a los 398,63 GW del 30 de enero de 2015. Esta tecnología, como hemos dicho, suele abaratar mucho el precio de la energía, pero esta vez no se han producido cambios significativos. De hecho, de 64.55 €/MWh del día anterior se pasó a “sólo” 60,32 €/MWh.

Si comparamos los Precios Spot del 2º día récord (23/01/2019) con el 1º y 3º, vemos que la diferencia de éstos con el precio del 23 de enero es muy elevada (un 79,74% y un 102,69% respectivamente). Sin embargo, la producción eólica vendida en el Mercado Diario y la demanda de los tres días rondan valores muy próximos:

Entonces, ¿cuáles fueron las causas de esta diferencia?

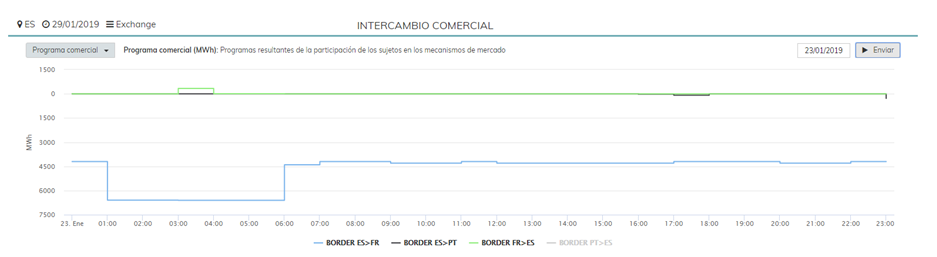

Las exportaciones hacia Francia fueron una de las causas por las cuales la bajada de los precios fue leve:

Pero hay más datos que influyen y con más importancia:

En el presente artículo queremos analizar las variables que influyeron en los tres días con más generación eólica vendida en el mercado diario de la historia para entender el escenario en el cual nos encontramos hoy en día.

INTERCONEXIONES Y PRODUCCIÓN NUCLEAR

Respecto a la interconexión con Francia, lo que salta a la vista es que la cantidad de GWh exportada en el segundo y tercer día fue casi la misma (el segundo día no hubo importaciones a causa de la ola de frío presente en todo el CWE y que influyó en el aumento de los precios).

Tampoco la generación nuclear fue una razón para justificar la poca disminución del precio frente a una elevada producción eólica. De hecho, la generación nuclear vendida del 23/01/2019 fue ligeramente inferior en comparación con los demás días pero no lo suficiente como para influir en el precio de manera significativa.

HIDRÁULICA

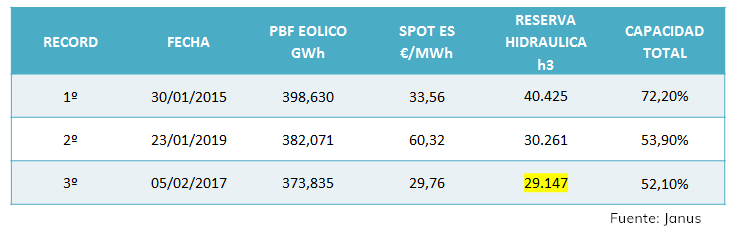

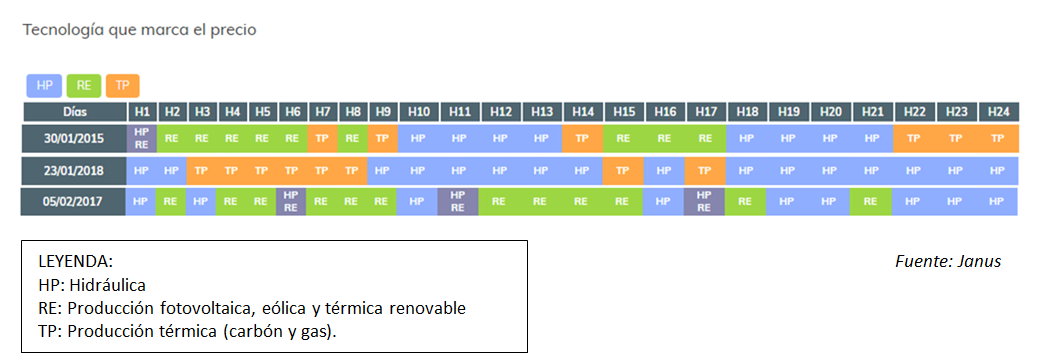

La reserva hidráulica del 2º y 3er día fue casi la misma, mientras que en el 1º los embalses llegaron al 72.2% de capacidad total, por lo que se hubiera podido ofertar a un precio más barato. Sin embargo, salvo en el caso de que haya mucha reserva hidráulica y las centrales se vean obligadas a soltar agua, las centrales hidroeléctricas que tienen embalse se suelen adaptar a la tecnología más cara (carbón) y ofertan a precios similares.

En la tabla siguiente se muestra la tecnología que marcó el precio en las distintas horas de los días analizados. La hidráulica (HP) marcó en el 1º y 2º día respectivamente el 33.3%, 37.5% y en el 3º más de la mitad de las horas, es decir un 66,74%. Lo que se puede remarcar es que durante le tercer día sólo dos tecnologías marcaron el precio: la térmica (carbón y gas) y la hidráulica. Esta última, a pesar de marcar la mayoría de las horas, no ayudó a bajar significativamente el precio por los motivos antes descritos.

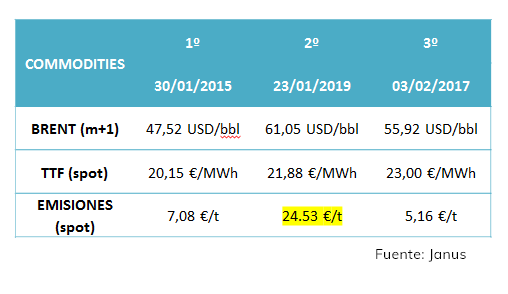

COMMODITIES (BRENT, CO2, TTF).

Finalmente pasamos a analizar las Commodities.

Si por un lado el precio de las cotizaciones del TTF se mantuvieron en valores muy similares, en los precios del Brent y Emisiones podemos notar interesantes cambios, en manera particular en las cotizaciones del CO2.

El precio de las EUAs del 23/01/2019 fue un 246,47% y un 375,39 % más caro con respecto al primer y tercer día récord en generación eólica vendida en el Mercado Diario.

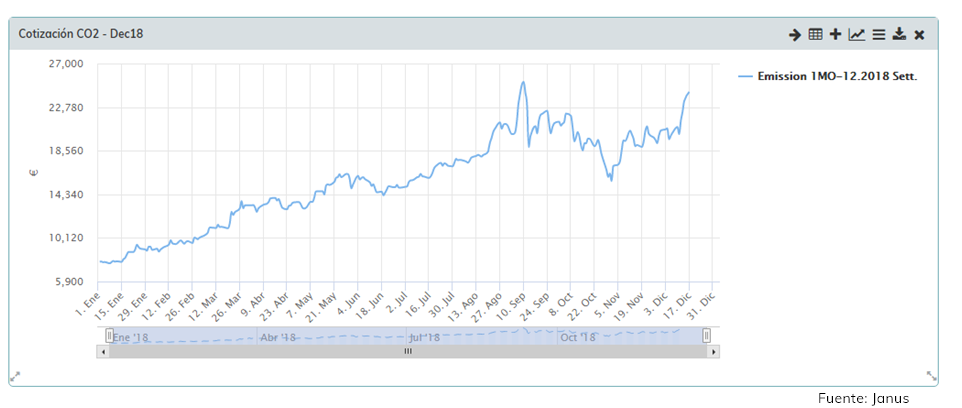

La subida vertiginosa del precio de las emisiones que comenzó a mediados del 2017 se consolidó durante todo el 2018 que, de hecho, se ha distinguido por ser el año más caro de la última década.

La siguiente imagen muestra las cotizaciones de las EUAs a lo largo del 2018. Las emisiones en enero cotizaban a valores en línea con los del 30/01/2015 y 03/02/2017. Sin embargo, a partir de la segunda mitad del mes, la subida fue vertiginosa. Se alcanzaron los 26,00 €/t en septiembre y finalmente el año cerró a 24,26 €/t.

Aproximadamente por cada euro que sube el precio de las EUAs, las plantas de carbón venden a alrededor de 1 € más caro el MWh, poniendo de manifiesto la estrecha relación entre precios de las emisiones y energía en el mercado.

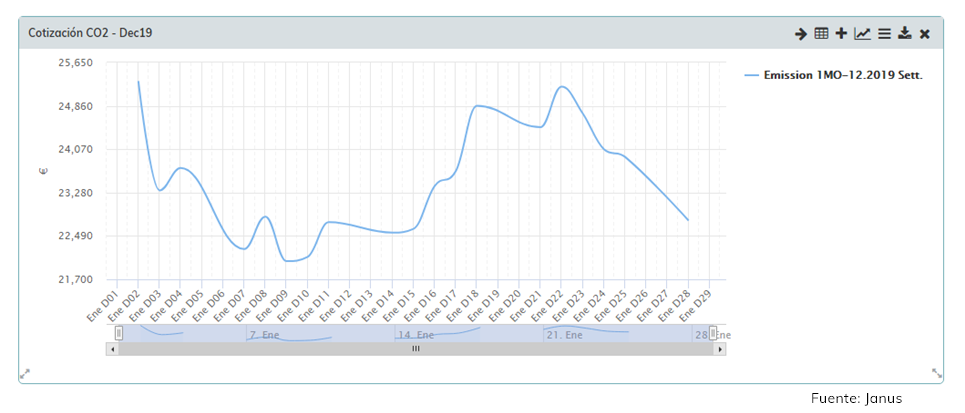

En 2019 la situación no parece mejorar.

Aunque los precios de las emisiones han descendido por falta de interés comprador y por las bajadas registradas en los precios de los combustibles de referencia, las cotizaciones de las EUAs siguen en valores por encima a los 20 €/t como consecuencia de las políticas de descarbonización que prevén limitar el aumento de la temperatura por debajo de los 2 grados sobre los niveles preindustriales.